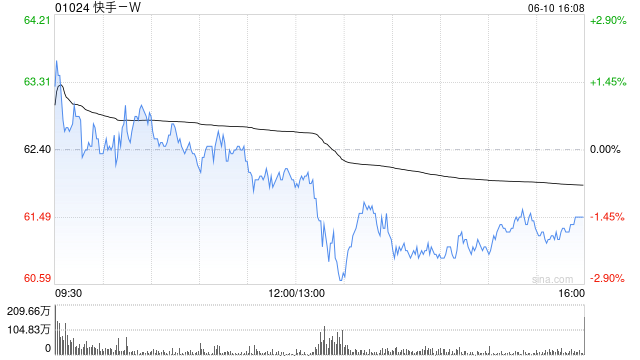

黄山东方证券:维持快手-W“买入”评级 目标价74.58港元

黄山 东方证券发布研报称,根据公司官网,快手-W(01024)可灵4、5月流水均突破1亿元,以及5月29日可灵2.1版本(📝)上线。该行表示,PE估值,维持此前给予公司25年15xPE估值,25年经调整净利润195亿元,对应合理价值为2,931亿CNY/3,201亿HKD(汇率0.916),目标价74.58港元/股,维持“买入”评级。

东(👩)方证券主要观点如下:

黄山 可灵技术、用户、商(🏩)业(🎺)化持续得到(🚘)验证,向上势能值得重视

(1)技术侧:可灵技术得分处于领先状态。根据Artificial

黄山 Analysis视频生成榜单,谷歌Veo系列和快(🎈)手可灵系列分别位于(🎒)文生视频、图生视频的一二位,该行认为二者的技术实力位于T0梯队。(2)用户侧:根据AI产品榜,4月可灵访问量达2020万(🏦),环比增长18.7%。(3)商业化趋势:可灵商(😻)业化规模提升势头亮眼。可灵24Q3月流水超千万,预计25Q1月均流水6000~7000万元(假设流(⛏)水收入确认比为70%~80%),25年4月和5月月流水均超过1亿元,提升10X。

目前可灵商业化提速的状态类似海外Runway收入从22年(🗼)的(💯)450万美元到23年的4870万美元阶段,可(🏇)灵产品运营逐渐走入技术迭代-产品打磨-用户付费-商业化规模提速-收入继续投入于技术迭代的良性向上循环。相较Runway在24年收入增长1.5倍,该行判断可灵在做到更(🔋)好技术力和产品力的情况下,后续商业化提速的势能和韧性或较竞品更强。

看好更高性价比的2.1版本上线后带来用户数进一步上抬和付费增长

5月底可灵发布2.1版本,该版本与1.6版本同价,5秒标准/高品质视频消耗20/35个灵感值,对应人民币2/3.5元,但效果上与2.0大师版相当。另对比谷歌Veo3价格,8秒高品质视频消耗150个积分,对应1.5美元(1美元=7.2人民币换算下为10.8元人民币),为可灵的近2倍(💡)。该行预计在2.1版本更具性价比的情况下,有望进一步推动用户扩圈和付费渗透。

产品力带动多场景扩圈,后续场景拓展值得期待

黄山 除创作者端、B端的内容及素材应用,可灵近期在多场景扩圈上展示出了自己的产品力。如游戏与逆水寒合作,偏C端,也体(🏃)验了作为游戏大厂网易(公司AI模型能力强),其对(🈚)可灵在该领域能力的认可;营销Agent与Lovart合作,偏小B端。

快手基本面稳健,股东回报提供安全垫

黄山 主业方面,公司业务稳步推进。股东回报方面,25年以来公司已累计回购19亿港元,参考24年公司累计回购53.6亿,对应(回购-股权激励费用)/期末市值为3%。

黄山 风险提示

宏(🈷)观消费恢复不(🎠)及预期,国内商业化效率不及预期,海外业务亏损加大,可灵技术迭代不及预期。

相关新闻

- 黄山增值税发票数据显示5月份经济保持平稳增长 呈现三方面亮点详细阅读

中新网北京6月13日电(记者 李金磊)国家税务总局最新增值税发票数据显示,5月份经济保持平稳增长并呈现以下三方面亮点,反映出去年9月底以来一揽子存...

2025-06-144

- 黄山文化和自然遗产日:河北新发现7000余处文物详细阅读

中新网衡水6月13日电 (邢璐 崔志平)13日,2025年“文化和自然遗产日”河北主场城市活动在衡水市冀州区举办。本次活动以“让文物焕发新活力...

2025-06-148

- 黄山印度空难调查聚焦发动机与襟翼问题 印方下令对787机队全面安检详细阅读

印度航空一架载有242人的波音787-8梦幻客机日前坠毁,造成逾240人遇难。据知情人士周五透露,印度已针对该起事故展开调查,调查重点集中在发动机...

2025-06-1418

- 黄山新疆公安机关启动“阳光下的守护”法治公安主题宣传活动详细阅读

中新网乌鲁木齐6月13日电 (陶拴科)13日,新疆公安机关“阳光下的守护”法治公安主题宣传活动启动仪式在昌吉市公安局举行,旨在推进法治公安建设,强...

2025-06-1421

- 黄山国家铁路局局长费东斌被查,今年已打27“虎”详细阅读

中新网北京6月12日电(李京统)据中央纪委国家监委网站6月12日消息,交通运输部党组成员,国家铁路局党组书记、局长费东斌涉嫌严重违纪违法,目前正接...

2025-06-1421

- 黄山地缘冲突扰动再起 黄金石油标的携手大涨详细阅读

● 本报记者 马爽 6月13日,受中东地缘局势危机影响,国际原油、黄金价格携手大涨,WTI原油期货一度涨超14%,伦敦现货黄金一度升破34...

2025-06-1423

- 黄山美国白宫着手审查SpaceX联邦合同详细阅读

美国白宫着手审查SpaceX联邦合同 据央视新闻,当地时间6月13日,记者获悉,知情人士发布消息称,本月早些时候,美国白宫指示国防部和国家航空...

2025-06-1425

- 黄山市场监管总局(国家标准委)批准发布一批重要国家标准详细阅读

中新网6月12日电 据国家市场监督管理总局网站消息,近日,市场监管总局(国家标准委)批准发布一批重要国家标准,涉及交通运输、农业农村、安全生产、高...

2025-06-1440